缘起

出于勤俭节约的基础教育,很早就断断续续有记账,然而数据都没有导出保存,有点可惜。

后来从 2020 年底开始正式连续记账,到现在经历了 MoneyWiz, Airtable, YNAB, Toshl 等数个平台,总算有了些 data management 意识,攒下了两年多点的支出数据。

最近一时好奇,做了简单的数据清理和分析,看看自己的钱究竟花到哪里去了。

为什么即使没啥钱也要记账?

首先是因为确信正式工作后收入必有改善,迁居地宜居水平也很可能更高并导致消费升级,所以趁现在挣不了几个钱,先把 personal finance 基本功打好。学会了节流的本事,开源之日就不会因缺乏经验而浪费掉珍贵的劳动成果。

对理财产生兴趣之后,发现记账对存下相当于 6-12 个月生活费的紧急准备金也非常有用:明确了解自己过去一年的花销,以及其中有多少是必需品,多少是可以舍弃的,就可以相当可靠地估计出 emergency fund 数额了。存够这个数就心里有底,一份安全感立等可取。

记账对理财的另一个好处是,如果像我一样定投(DCA)做长线投资,就可以准确估测每月可以拿出来定投的数额,最大限度地保证执行投资计划。

同理,厘清支出水平亦方便使用 envelope budgeting 每月定存小数额,直至攒齐资金达成度假旅游、购买大件、过节送礼之类的短期或周期性目标。

钱主要花在哪里?

不出所料,房租加水电网占了大头。接下来向我们走来的方阵是买菜和下馆子,为我的恩格尔系数做出了重要贡献。至于其它类别,所占的支出立刻就下降了一个数量级。

可以看出,我现在的生活消费还比较克制,但在偏爱的非必需品(旅游、电子产品、家居)上仍为自己留有余地。等到收入上升的时候,多出来的一部分钱也确实准备投入这些品类中。这说明目前花钱的方向是与个人愿望相符的,无需调整。

过去两年,每月支出上升了吗?

平均月支出的类别分布已经阐明,接下来我对月支出的 temporal dynamics 产生了好奇。既然过去两年理论上通胀相当严重,我的生活方式可能也有改变,那么月度支出水平有没有相应的长线趋势?

看来答案是:没有明显变化趋势。面对通胀,我神奇地(凭借躲避贫穷的动力?)找到了优化支出的方式,大部分月份的支出稳定在平均线下。

偶有几个数据点远远超出均线,这又是为什么呢?让我们来看看是哪些支出导致了 outlier.

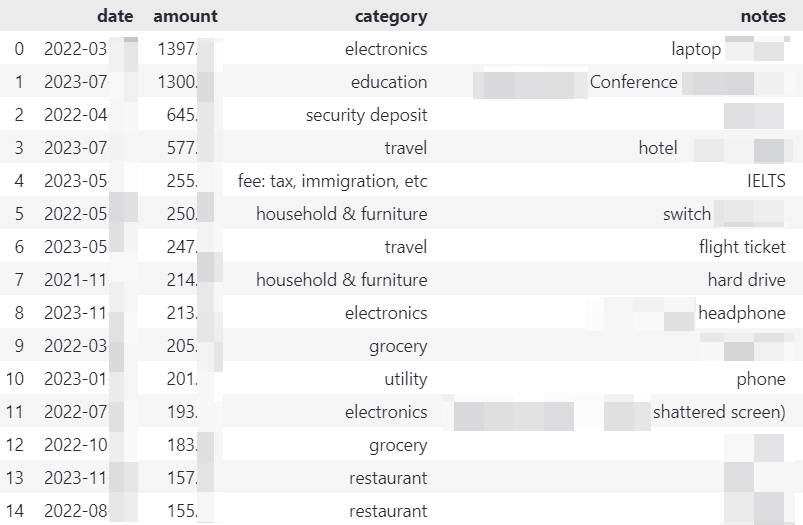

最昂贵的消费是哪些?

在单笔消费记录中,名列前茅的是:电子产品、会议、旅游。由于它们本价就很贵,取得头筹也不是什么令人吃惊的事情了,也圆满解释了为什么有两个月严重超支。不过一一列举出它们后,我发现其中一些物品还是应该二手卖掉,因为根本就没有怎么使用嘛…… 看来这也是记账的好处之一,不幸当了冤大头、买了不喜欢的东西,可以及时(?)出掉。

既然 outlier 得到了解释,我又想更加细化地 visualize 一下各类支出随时间如何改变。

过去两年,每月支出类别前五名如何浮动?

终于讲到了全文我最喜欢也是最有挑战性的图:本图中,每个小方格是一个月,横轴列举本月支出前五名的类别(房租由于独占鳌头且价格恒定,不计入排名),纵轴为支出数额(注意数值范围有浮动);颜色与类别一一对应,因此可以扫一眼就看出某种颜色(即某个类别)在不同月份的支出变化。

例如,淡紫色的水电网费在冬季和夏季最高,很明显是因为需要开空调;棕褐色的下馆子支出浮动也很大,主要与我的精神状态负相关。

这张图让我跟 seaborn facetgrid 搏斗了十几分钟,还挑选了两个难得不辣眼睛的 categorical palette 合并起来(因为每个调色盘竟然只有八种颜色),最终做出来的时候很有成就感 :)

总结

花出去的每一块钱都有据可循,存下来的每一块钱都有处可去,还挺爽的。今后也会继续记账,希望下次分析数据的时候,已经财源广进,吃生鱼片也不需要看价钱啦。

References

Image source: Photo by Roan Lavery on Unsplash